통신 관련주인 SK텔레콤, KT 주가 전망에 대해서 알아보겠습니다.

1. 통신주 5G 시장 전망

LTE가 출현한지 불과 10년도 되지 않아 5G가 세상에 나왔는데요, 4G 기술만으로는 빅데이터 시대에 급증하는 모바일 트래픽을 처리하는 데 한계에 도달했기 때문에 그 대안으로 5G가 출현한 것입니다. 미국의 IT 관련 기업 Cisco가 발표한 보고서에 따르면, 2016년부터 2021년까지 전 세계 데이터 사용량이 해마다 50% 가까이 늘어나는 것으로 분석됐습니다.

데이터 사용량의 급증에도 불구하고 2020-21년 통신주는 신통치 않았습니다. 코스피 상승장에서도 주춤한 모습을 보였던 통신주가 리오프닝 이후 어떻게 될지 궁금합니다. 증권가에서는 통신주가 당장 탄력적인 반등세를 나타내긴 어렵겠지만 점진적인 상승이 예상되므로 매수를 고민해 볼 것을 권하고 있습니다.

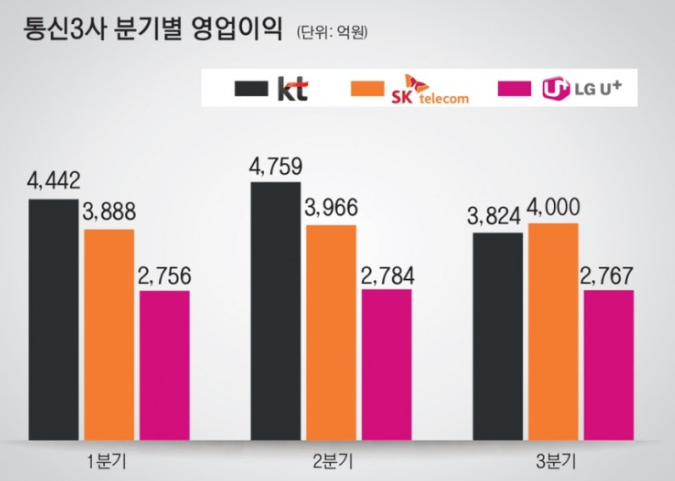

실제로 통신'빅3' SK텔레콤, KT, LG유플러스의 4분기 연결 영업이익 합계가 전년동기 대비 15% 가까이 증가했습니다. 앞으로 통신 3사의 실적이 더욱 기대를 모으는 이유는 마케팅 비용 증가폭이 크게 줄었기 때문입니다.반면 5G 가입자수가 꾸준히 늘어나면서 이동통신 사업부문 실적이 점차 개선될 전망입니다.

2. 통신 관련주 SK텔레콤 주가

SK텔레콤은 국내 통신 대장주입니다. KT 및 LG유플러스와의 경쟁이 치열하지만, 이동통신(무선) 시장점유율만큼은 독보적입니다.(2020년 말 기준 47%), 매출액(18조 원대 중반) 기준으로는 KT(23조 원대 후반)에 밀리지만, 시가총액, 주가상승률, 영업이익, 순이익 등에서 SK텔레콤이 모두 앞섭니다.

SK텔레콤의 시가총액은 20조원에 근접한 데 비해, KT와 LG유플러스는 절반에도 미치지 못하는 포지션에 머물러 있습니다. 특히 지난해 연간 주가상승률에서 SK텔레콤이 8%대인데 비해, KT와 LG유플러스는 모두 반에 반도 못미쳤습니다.

SK텔레콤은 지난해 실적에서 돋보이는 건 영업이익과 순이익입니다. 영업이익은 전년 대비 21.8% 늘었고, 순이익은 SK하이닉스의 지분법 이익으로 전년 대비 74.3% 증가했습니다. 특히 5G 가입자가 2020년 말 기준 약 548만명을 기록했는데, 2021년에는 900만 명을 넘어설 전망입니다.

투자적 관점에서 SK텔레콤의 관전포인트는 매출액이 SK스퀘어와 합산해서 20조 원을 돌파할 수 있을지 여부인데요, 무조건 매출액만 늘리는 게 능사는 아니지만, 마케팅비를 효율적으로 절감하면서도 매출액을 늘릴 수 있다면 기업가치를 크게 끌어올릴 수 있습니다. 기업가치 상승은 곧바로 주가에 반영됩니다.

3. 통신 관련주 KT 주가

통신 업계 대장주 KT는 정보통신(ICT) 말고도 다양한 사업을 영위합니다. 물론 정보통신 매출 비중이 60% 이상으로 가장 크지만, 금융(비씨카드, 케이뱅크)과 유료방송(올레TV, 스카이라이프), 콘텐츠(지니뮤직) 등 IT와 연계한 사업의 비중도 날로 중요해지고 있습니다.

통신주에 투자할 때 유심히 살펴할 키워드는 ARPU입니다. ARPU는 통신사의 대표적인 수익지표에 해당된다. KT는 지난 2년 동안 통신 3사 중 가장 높은 ARPU를 유지해오고 있습니다. 최근 ARPU 지표를 좌우하는 것은 5G 보급률인데, KT는 올해 1월부터 5G 보급률 1위에 올라섰습니다.

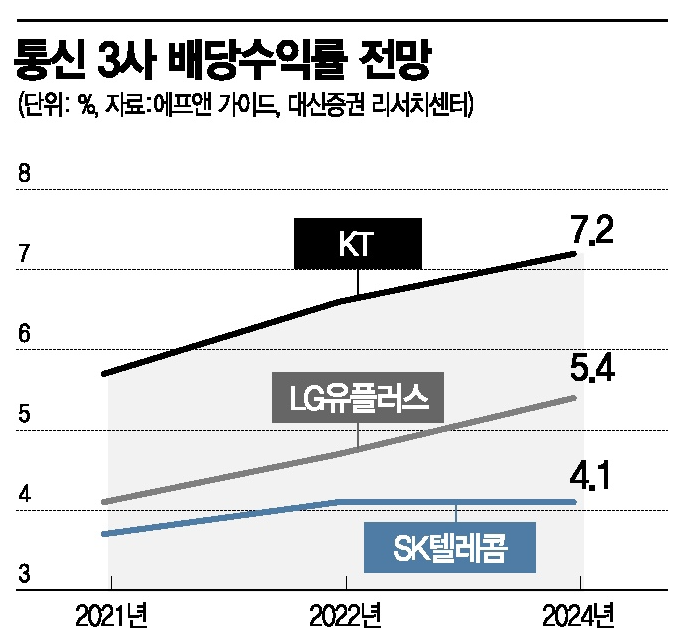

통신주는 주가수익비율이 아닌 배당수익률에 따라 기업가치가 결정됩니다. 한마디로 주당배당금(DPS)이 매우 중요한데요, KT는 지난해 주당 배당금을 전년 대비 무려 22% 인상했습니다. 증권가에서는 KT가 본업인 통신 사업부문 실적이 탄탄하기 때문에 지난해 배당 수준만 유지해도 올해 배당수익률이 6%에 이를 것으로 예상합니다.

큰돈이 드는 부동산에 투자해 불확실한 임대수익을 기대하는 것보다 KT 주식에 투자해 안정적이면서 상대적으로 짭짤한 배당수익을 노리는 게 훨씬 유익하다는 증권가의 분석은 경청할만합니다.

KT는 통신 사업부문 순이익의 50%를 배당금으로 지급한다는 원칙을 갖고 있는데, 올해 통신 사업부문 순이익 증가가 거의 확실하다는 게 증권가의 분석입니다. 배당수익률과 주당배당금 상승 가능성이 높은 만큼 KT의 주가 상승여력도 충분합니다.

4. 그외 통신주

통신주에 관심이 있다면, 대장주인 통신 3사에서 시야를 넓혀 통신장비 관련 회사들을 주목해 볼 것을 권합니다.

광네트워크 장비 업체 다산네트웍스, 오이솔루션, 쏠리드 및 기지국 업체 케이엠더블유와 에이스테크, 그리고 네트워크 계측장비 업체 이노와이어리스 등이 통신장비 유망주로 꼽힙니다. 특히 지난해 영업이익이 3억 원에 그쳤던 다산네트웍스의 실적이 급등할 전망입니다. 주가는 1만 원대 안팎의 매력적인 저가주라고 합니다.

'언니주저리 > 경제뉴스' 카테고리의 다른 글

| 사모펀드 뜻과 전환사채 발행 주가 영향 (1) | 2022.09.10 |

|---|---|

| 노부모 부양 및 기관추천 특별공급 청약 신청 조건 (0) | 2022.08.04 |

| 오픈뱅킹이란? (0) | 2022.07.28 |

| 2022년 신혼부부 전세대출 내용정리 (1) | 2022.07.19 |

| 미국 CPI 발표와 금리인상 전망 (0) | 2022.07.14 |

| 전세보증보험 가입조건, HUG 전세보증보험 및 서울보증보험 비교 (1) | 2022.07.13 |

| 주택임대차보호법 필수상식, 전세 계약갱신청구권 (0) | 2022.07.12 |

| 제로페이 사용법 및 혜택 (0) | 2022.07.12 |