최근 몇 달 사이 금리가 굉장히 많이 상승을 하면서 변동금리 대출을 보유 중이라면 금리가 급격히 올른 것을 더욱 실감할 수 있는데요, 주담대 갈아타기 위한 적격대출 , 안심전환대출 , 은행권 1주택자주택담보대출 금리 한도에 대해 알아보겠습니다.

최근에 1주택자 주택담보대출을 대환 하기 위해 은행에 방문하시는 분들이 많다는 기사들이 많이 나오고 있는데요, 1주택자주택담보대출을 혼합금리 혹은 변동금리로 받으신 분들은 기존금리와 변동되는 금리의 격차가 굉장히 클 것입니다.

금융시장을 보면 주택담보대출 대환을 문의가 상당히 늘고 있는데, 예를 들어 타 금융기관에서 1년마다 변동되는 금리의 대출 보유중인데 현재 3%대로 이용하던 대출이 곧 6%로 변동 될 예정이라는 안내를 받아서 대출 갈아타기를 문의하는 경우가 많다고 합니다.

만약에 변동금리 주담대 금리를 보유중이고 그 금리가 현재 금리보다 더 높게 이용 중이라면 주택담보대출 갈아타기를 알아보는 것도 좋은 방법입니다.

1. 주담대 갈아타기 안심전환대출

현재로서는 6억 이하의 주택이면서 부부합산소득 1억 이하인 경우 안심전환대출이 가장 유리한 주담대 갈아타기 선택지입니다. 대출기간은 10년 15년 20년 30년 까지이며 주담대 한도는 기존에 있는 대출 잔액 범위 내에서만 가능하고 최대 2억 5천만원까지 입니다.

만약 소득이 6천만원이하 이면서 39세 이하인 경우에는 앞서 살펴 본 주담대 금리에서 0.1%씩 감면이 됩니다. 현실적으로 수도권에는 6억 이하의 주택이 그리 많지 않기 때문에 혜택을 보는 분들도 상대적으로 적은편이긴 합니다. 다만 주택가격을 9억으로 상향을 한다고 하니 그때는 대상이 되시는 분들이라면 신청을 하시는 것이 좋습니다.

2. 주담대 갈아타기 적격대출

적격대출 요건은 주택가격 9억 이하인 분들이 이용할 수 있는데 소득 기준이 없다는 것이 매력적입니다. 따라서 안심전환대출 보다 완화된 요건이라고 할 수 있습니다.

안심전환대출과의 차이점이라고 하면 적격대출은 만기를 최장 40년까지 설정할 수 있습니다. 단, 40년은 39세 이하이면서 혹은 신혼부부 결혼 예정자인 경우 가능합니다. 또한 이자만 내는 거치기간도 1년간 설정을 할 수 있습니다.

적격대출 주담대 금리 경우 전 기간 고정금리이기 때문에 금리가 더 오를 것이라고 예상하는 분들이 갈아타기 좋은 방법이고 2022년 11월 기준 적격대출 주담대 금리는 4.55%였습니다. 타 금융기관에서 5% 넘는 주택 담보 대출을 보유 중이라면 적격대출로 갈아타는 것도 방법이 될 수 있습니다.

3. 시중은행 1주택자주택담보대출

대출금리도 금융 기관마다 다 다른데, 보통 신규로 취급되는 1주택자주택담보대출에 대해서는 주담대 금리를 조금 더 우대하는 요건이 있습니다.

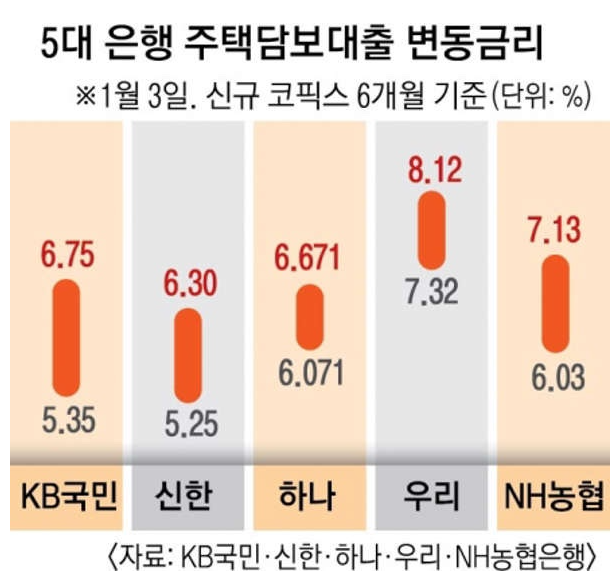

현재 주담대 금리가 보통 6% 후반에서 7%대인데 이 보다 더 높은 금리의 담보대출을 이용중이라면 그 대출을 타 금융기관으로 대환하는 것도 좋은 방법입니다.

대환할 때 기억할 점은 안심전환대출은 기존대출을 상환 할 때 들어가는 중도상환수수료가 면제되지만 적격대출이나 다른 시중은행 대출로 대환하실 때는 기존 대출에 대한 중도상환수수료를 부담을 해야 합니다.

같은 1주택자 주택담보대출이라고 할지라도 어떤 기준 금리를 쓰고 있는 지 어떤 부수거래 감면 금리가 적용되고 있는지에 따라 주담대 금리도 천차만별이 됩니다.

그래서 현재 높은 금리의 담보 대출을 보유 중이라면 안심전환대출, 적격대출, 타 금융기관으로 대환 3 가지 방법 중에 유리한 방법을 찾아서 낮은 금리로 대출을 활용하면 좋습니다.

'언니주저리 > 경제뉴스' 카테고리의 다른 글

| 2023년 증여세율 및 증여재산 평가방법 (0) | 2023.07.12 |

|---|---|

| 내집마련 디딤돌 대출 조건 및 신청하기 (1) | 2023.03.03 |

| 도시가스 요금 인상 실시간 조회 및 계산기 방법 (0) | 2023.01.27 |

| 소비자 물가지수 개념 및 중요성 (0) | 2022.11.17 |

| 주식 ROE 지표 및 투자 (1) | 2022.11.15 |

| 대학생 대출 햇살론 유스 15 자격 및 신청 방법 (1) | 2022.11.08 |

| 청년 창업자금 대출 및 신성장 기반 자금 (정부지원 정책자금) (0) | 2022.11.05 |

| 경기침체 인플레이션, 디플레이션, 스테그플레이션, 기대인플레이션 (0) | 2022.10.28 |